Olen ajatellut, että jos joskus vielä kirjoitan poliittisen pamfletin, annan sille nimen Vihainen kirja. Tiedän ettei sellainen houkuta, poliitikkojenhan pitää luoda toivoa ja tulevaisuudenuskoa. Mutta minua itseäni houkuttaa, nimittäin puhua suoraan. Olen vihainen kaikille niille poliitikoille ja kaikille niille äänestäjille, jotka ovat sallineet, että arvokas ja luonnonvaroiltaan rikas Suomi on pantu halpamyyntiin monella sektorilla. Kysymys on minun synnyinmaastani, jota vieläpä isäni on henkensä uhalla puolustanut. Saatanan tunarit, sanoisi hänkin.

Tällä kertaa en puhu elvytyspaketista tai huonosta energiapolitiikasta, sähkönsiirron monopolin luovuttamisesta ahneille voitontavoittelijoille, en naiivista ilmastopolitiikasta tai kaistapäisestä hiilinielulaskennasta. Niistä olen puhunut aikanaan, ja ajoissa. Juuri nyt suututtaa kaivoslakimme. Se on ollut lapsenkengissä vuosikausia, ja olen ottanut siihen kantaa kauan sitten, mutta tulevaisuudennäkymät vaikuttavat yhä surkeammilta. Suomen kaivosmineraalivero otettiin käyttöön 1.1.2024, ja se on kohtuuttoman kevyt verrattuna moniin muihin kaivosmaihin.

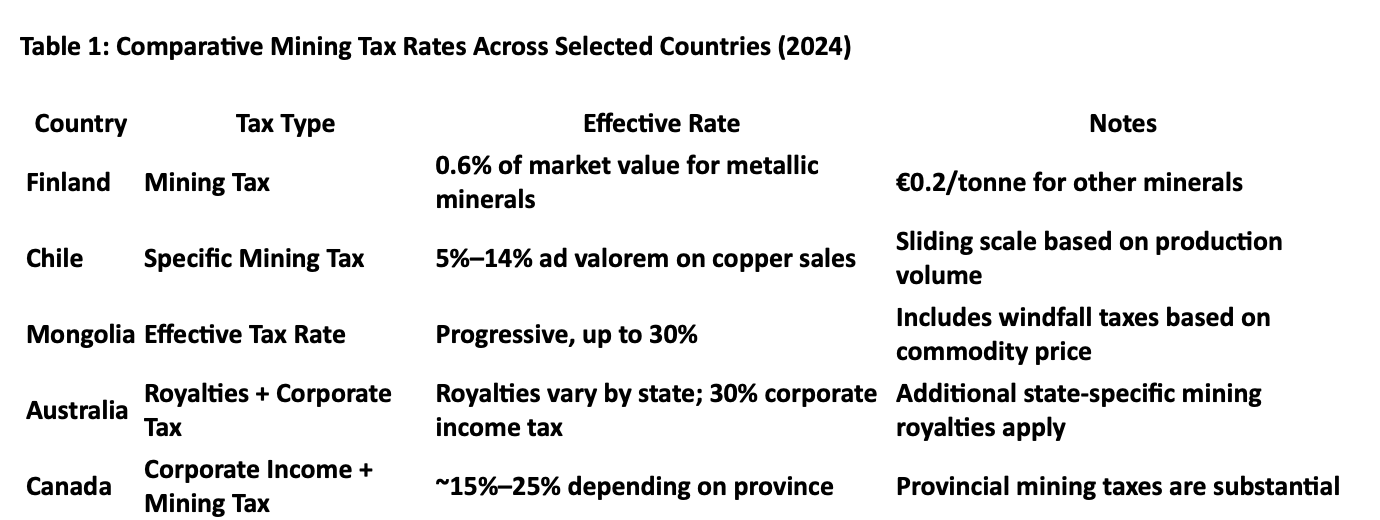

Tuolloin maamme kaivosvero asetettiin vaivaiselle 0,6 prosentille metallisten mineraalien markkina-arvosta ja 0,2 euroa tonnilta muille mineraaleille. Vaikka hallitus on juuri päättänyt – kai julkisen paineen alla – nelinkertaistaa(!) veron, ei tarvita kuin laskutoimitus, joka paljastaa asian näpertelyksi ja silmänkääntötempuksi: 2,4 prosenttia on edelleen pohjanoteeraus ja kuvaa, miten typeriä täällä pohjan perillä ollaan.

Löysin kiinnostavan akateemisen tutkimuksen Access to critical raw materials: Is international investment law fit for purpose?, joka on palkittu yliopistonsa vuoden parhaana tutkielmana. Kyseessä on kiinnostava vertailu kriittisiä raaka-aineita koskevasta politiikasta. Kaivoin sitten asioita lisää. En voi kuin vetää seuraavia ikäviä johtopäätöksiä aiheen ääreltä:

Meillä on hampaaton vero kukoistavalla toimialalla

Aikana, jolloin maailmanlaajuinen kysyntä kriittisille mineraaleille on voimakkaassa kasvussa – erityisesti Suomessa esiintyville litiumille, koboltille ja nikkelille – Suomen veroprosentit jäävät kauas jälkeen kansainvälisistä standardeista. Verrattuna Chilen kaivoskohtaiseen veroon (jopa 14 %) tai Mongolian progressiiviseen, tuotokseen ja voittoihin perustuvaan rakenteeseen, Suomen staattinen ja minimaalinen lähestymistapa tyrmistyttää kunnianhimottomuudellaan.

Meillä on paikallisia voittoja mutta kansallisia tappioita

Tämä merkitsee ehkä pieniä paikallisia voittoja, mutta järkyttävän suuria kansallisia tappioita. Hallitus pitää 60/40-tulonjakoa – 60 % kunnille, 40 % valtiolle – oikeudenmukaisena jakona. Mutta kun kerätty kokonaissumma on mitätön, tällainen jako on suurelta osin symbolinen. Luin pankkiiritaustaisen Satu Jaatisen blogista kiinnostavia lukuja aiheesta: Suomessa olevista kaivoksista lähes kaikki, 80-90% on ulkomaisia, Ruotsissa vain 10-20%. Siellä valtio saa 2.2 miljardia euroa vuosittaisia verotuloja ja osinkoja kaivostoiminnasta ja metallinjalostuksesta, ja suurin osa jää omaan teollisuuteen. Suomessa oleva kultakaivos on kaivanut lähes neljän miljardin edestä kultaa maaperästämme ja maksanut alta kaksikymmentä miljoonaa yhteisöveroja, työllistänyt tuhat ihmistä, joista puolet urakoitsijoiden kautta.

Resurssirikkaat alueet kantavat suurimman osan sosiaalisista ja ympäristöhaitoista, mutta niiden tarvitsema infrastruktuuri näiden haittojen korjaamiseen – tiet, sairaalat, siivousrahastot – on edelleen alirahoitettu.

Meillä on avoin ovi hyväksikäyttäjille

Suomen verolainsäädäntö helpottaa aggressiivista voiton siirtoa. Ilman riittäviä suojatoimia monikansalliset kaivosyhtiöt voivat minimoida verovelvoitteensa monimutkaisten omistusrakenteiden avulla, ohjaten voittoja usein matalan verotuksen lainkäyttöalueille. Tämä jättää maan alttiiksi valtavalle tulojen menetykselle.

Toisin kuin kilpailijat, jotka ohjaavat kaivostoimintaa politiikan keinoin, Suomi ei tarjoa mitään fiskaalisia kannustimia. Vaikka tämä vaikuttaa teknologianeutraalilta, mitä usein tavoitellaan, se saattaa heijastaa syvempää ongelmaa: strategisen teollisen vision täydellistä puuttumista mineraalisektorilta. Juuri se tekee meistä haavoittuvia.

Meillä on paljon ympäristöpuhetta, vähän tekoja

Vaikka Suomi ylpeilee kattavilla ympäristöarvioinneilla, niissä on kyse pikemminkin proseduraalisista menettelyistä kuin seurausvaikutusten vastuuttamisesta. Kaivostoimintaan liittyvää ympäristöveroa tai ennallistamisvakuutta ei ole määrätty, mikä käytännössä tarkoittaa, että tulevat velvoitteet siirtyvät paikallisyhteisöille ja veronmaksajille.

Polkumyyntiä omalla kustannuksellamme

Suomen malli heijastaa klassista taloustieteen ilmaisua ”Race to the bottom”, polkuhinnoittelukilpailua luonnonvarojen verotuksessa. Alihinnoittelemalla geologiset varansa maa ei ainoastaan heikennä julkisia tuloja ja ympäristönsuojelua, vaan luo myös vaarallisen ennakkotapauksen Euroopan unionissa, jossa korkean ympäristötason ja teollisuuden johtajuutta tarvittaisiin kipeästi.

Johtopäätös: Uudistus vai taantuma?

Suomen vuoden 2024 kaivosverouudistus ei ollut uudistus – se oli institutionaalista taantumista. Toteuttamalla merkityksettömän alhaisen veroprosentin ja laiminlyömällä puuttumisen yritysverotuksen rakenteellisiin haavoittuvuuksiin, Suomi valitsi passiivisen louhinnan tien kaivosalan proaktiivisen kehittäminen sijaan. Uhriuduimme aivan vapaaehtoisesti. En syytä tästä yksin nykyhallitusta, koska alue on ollut kauan rempallaan. Mutta ihmettelen: ellei tämä hallitus tätä korjaa, mikä sitten?

Jos Suomi pyrkii todella johtamaan kestävää luonnonvarojen hallintaa, sen tulisi

- nostaa kaivosveroprosenttia vastaamaan markkina-arvoa ja ympäristökustannuksia

- ottaa käyttöön veronkierron vastaisia valvontamekanismeja

- määrätä ympäristön ennallistamisrahastoja tai vakuusvelvoitteita

- kehittää johdonmukainen kansallinen strategia kriittisille mineraaleille oman teollisuuspolitiikkamme ja suomalaisen edun tukemiseksi

Nyt olemme pelkkä varoittava esimerkki alhaisesta kunnianhimosta, korkeasta riskistä ja hukatusta mahdollisuudesta.

Lähteet:

https://rmis.jrc.ec.europa.eu/uploads/legislation/MINLEX_CountryReport_FI.pdf

Https://www.diva-portal.org/smash/get/diva2:1534316/FULLTEXT01.pdf

OECD (2023). Mining Taxation and Base Erosion Practices: https://www.oecd.org/en/about/programmes/beps-in-mining.html

https://practiceguides.chambers.com/practice-guides/mining-2025/finland/trends-and-developments

https://www.wti.org/media/filer_public/af/3e/af3e2288-837e-4027-81ce-9e146e626ced/lauraverbeken_masterthesis_trail.pdf

Lisää aiheesta blogissani vuosi sitten: Uusi kaivoslaki jäi kesken